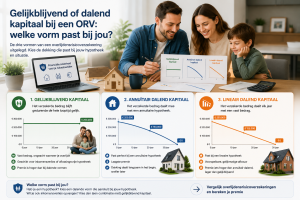

Als je een overlijdensrisicoverzekering afsluit, moet je kiezen welke vorm van dekking je wilt. De drie meest voorkomende vormen zijn gelijkblijvend kapitaal, annuïtair dalend kapitaal en lineair dalend kapitaal. Ze verschillen in hoe het verzekerde bedrag zich gedraagt tijdens de looptijd, en dat heeft direct invloed op de premie én de bescherming die je nabestaanden krijgen.

De drie vormen in één oogopslag

| Vorm | Verzekerd bedrag | Premie | Meest geschikt voor |

|---|---|---|---|

| Gelijkblijvend kapitaal | Blijft constant | Hoger | Inkomensverlies opvangen, geen hypotheek |

| Annuïtair dalend | Daalt mee met annuïtaire hypotheek | Laagst | Annuïtaire of lineaire hypotheek |

| Lineair dalend | Daalt elk jaar met vast bedrag | Iets hoger dan annuïtair | Lineaire hypotheek of vaste afbouw gewenst |

Gelijkblijvend kapitaal

Bij een ORV met gelijkblijvend kapitaal blijft het verzekerde bedrag gedurende de hele looptijd hetzelfde. Overlijdt je in jaar 1 of jaar 25, je nabestaanden ontvangen altijd hetzelfde bedrag.

Wanneer is dit de juiste keuze?

- Je hebt geen (of een aflossingsvrije) hypotheek die jaarlijks daalt

- Je wilt inkomensverlies voor je partner of kinderen opvangen over een langere periode

- Je bent zzp’er zonder nabestaandenpensioen en wilt een vast kapitaal achterlaten

- Je wilt zekerheid: het bedrag staat vast, ongeacht wanneer je overlijdt

Nadeel

De premie is hoger dan bij dalende vormen, omdat de verzekeraar gedurende de hele looptijd voor hetzelfde bedrag risico loopt.

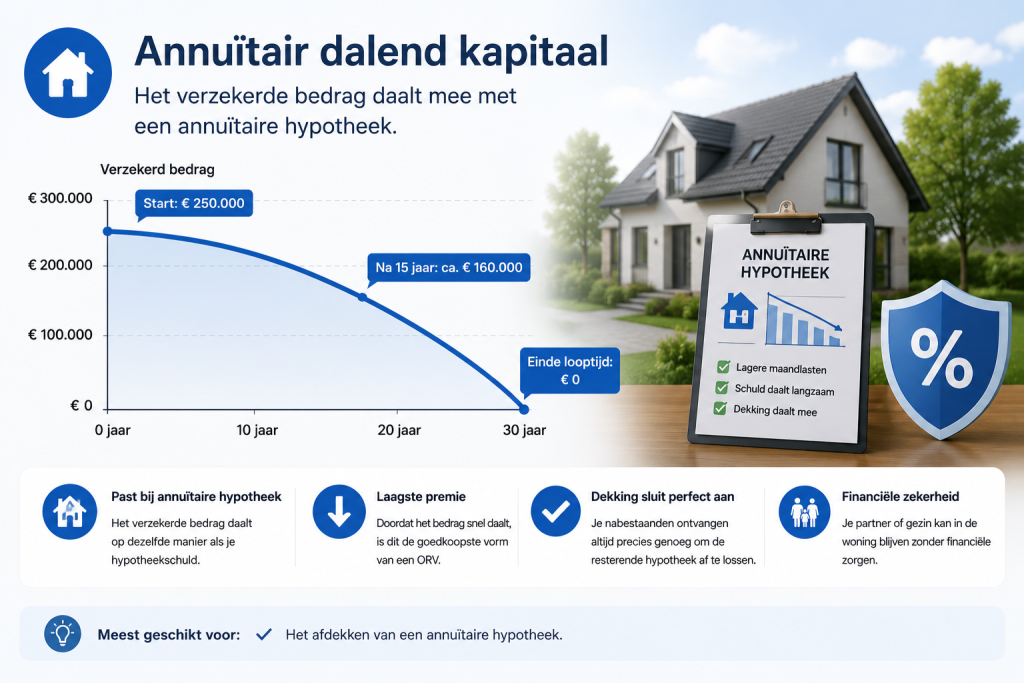

Annuïtair dalend kapitaal

Bij annuïtair dalend kapitaal daalt het verzekerde bedrag elk jaar op dezelfde manier als een annuïtaire hypotheek wordt afgelost. In de beginjaren daalt het bedrag langzaam, later in de looptijd sneller, precies zoals de schuld bij een annuïtaire hypotheek afneemt.

Wanneer is dit de juiste keuze?

- Je hebt een annuïtaire hypotheek en wilt die afdekken bij overlijden

- Je wilt de goedkoopste vorm van ORV

- De bescherming hoeft alleen de resterende schuld te dekken, niet meer

Voorbeeld

Stel: je sluit een ORV af voor € 250.000 met een looptijd van 30 jaar. In jaar 1 is het verzekerde bedrag nog bijna € 250.000. Na 15 jaar is dat gedaald naar circa € 160.000, in lijn met de resterende hypotheekschuld.

Voordeel

Dit is de goedkoopste vorm van een ORV, omdat het verzekerde bedrag snel daalt en het risico voor de verzekeraar dus ook.

Lineair dalend kapitaal

Bij lineair dalend kapitaal daalt het verzekerde bedrag elk jaar met een vast, gelijkmatig bedrag. De daling is dus recht, in tegenstelling tot de gebogen daling bij annuïtair dalend.

Wanneer is dit de juiste keuze?

- Je hebt een lineaire hypotheek en wilt die afdekken

- Je wilt een voorspelbare, gelijkmatige afbouw van de dekking

- Je wilt in de eerste jaren iets meer dekking dan bij annuïtair dalend

Verschil met annuïtair dalend

Bij een lineaire hypotheek los je elk jaar hetzelfde bedrag af, waardoor de schuld ook lineair daalt. Een annuïtaire ORV zou in de beginjaren te weinig dekking bieden ten opzichte van de werkelijke restschuld. Een lineair dalende ORV sluit daarom beter aan op een lineaire hypotheek.

Premie

Iets hoger dan annuïtair dalend, maar lager dan gelijkblijvend.

Welke vorm past bij jouw situatie?

| Situatie | Aanbevolen vorm |

|---|---|

| Annuïtaire hypotheek afdekken | Annuïtair dalend kapitaal |

| Lineaire hypotheek afdekken | Lineair dalend kapitaal |

| Inkomensverlies opvangen (geen hypotheek) | Gelijkblijvend kapitaal |

| Zzp’er zonder nabestaandenpensioen | Gelijkblijvend kapitaal |

| Zo laag mogelijke premie | Annuïtair dalend kapitaal |

| Combinatie hypotheek + inkomen | Annuïtair dalend + klein gelijkblijvend |

Mag je vormen combineren?

Ja. Het is zelfs een populaire aanpak om twee ORV’s naast elkaar af te sluiten:

- Een annuïtair dalende ORV voor de hoogte van de hypotheekschuld

- Een gelijkblijvende ORV voor een kleiner bedrag, om inkomensverlies op te vangen

Dit geeft de meest complete bescherming, en de totale premie is vaak nog steeds lager dan één grote gelijkblijvende ORV.

Invloed op de premie: een voorbeeld

Stel: je bent 35 jaar, niet-roker, en wilt € 250.000 dekking voor 25 jaar.

| Vorm | Indicatieve maandpremie |

|---|---|

| Gelijkblijvend | ± € 24,– |

| Lineair dalend | ± € 16,– |

| Annuïtair dalend | ± € 14,– |

Het verschil tussen gelijkblijvend en annuïtair dalend kan over de looptijd oplopen tot duizenden euro’s. Weet je zeker dat je alleen de hypotheek wilt afdekken? Dan is dalend kapitaal vrijwel altijd de slimste keuze.

Veelgestelde vragen

Kan ik de vorm tussentijds wijzigen? Dat hangt af van de verzekeraar. Sommige aanbieders laten dit toe, anderen niet. Check dit voor afsluiten.

Wat als ik overstap van een annuïtaire naar een lineaire hypotheek? Je ORV sluit dan niet meer perfect aan op je schuld. Overleg met je verzekeraar of aanpassing mogelijk is, of sluit een nieuwe aanvullende polis af.

Is annuïtair dalend altijd goedkoper dan lineair dalend? Niet altijd, maar in de meeste gevallen wel, omdat de daling in de beginjaren bij annuïtair dalend sneller gaat, wat het risico voor de verzekeraar eerder verkleint.

Conclusie

De juiste vorm hangt af van wat je wilt afdekken. Heb je een annuïtaire hypotheek? Kies annuïtair dalend — goedkoopst en sluit perfect aan. Lineaire hypotheek? Kies lineair dalend. Wil je ook inkomensverlies opvangen? Voeg een gelijkblijvende ORV toe of kies volledig voor gelijkblijvend kapitaal.

Nu je weet welke vorm bij jou past, kun je gericht vergelijken.

→ Vergelijk overlijdensrisicoverzekeringen en bereken je premie