Zo bereken je het juiste bedrag.

Een overlijdensrisicoverzekering afsluiten is één ding, maar hoeveel dekking heb je eigenlijk nodig? Te weinig verzekerd en je nabestaanden komen geld tekort. Te veel en je betaalt onnodig hoge premie. In dit artikel lees je hoe je het juiste bedrag berekent, welke factoren een rol spelen en wat veelgebruikte vuistregels zijn.

Waarom het verzekerde bedrag zo belangrijk is

Het verzekerde bedrag bepaalt hoeveel jouw nabestaanden ontvangen als jij overlijdt tijdens de looptijd van de verzekering. Dat bedrag moet groot genoeg zijn om de financiële gevolgen van jouw wegvallen op te vangen, denk aan hypotheeklasten, inkomensverlies en de kosten van het dagelijks leven.

Stap 1: breng je financiële verplichtingen in kaart

Begin met de vaste lasten die na jouw overlijden blijven doorlopen of die afgelost moeten worden:

- Hypotheek of huurlasten:

Wat is de resterende hypotheekschuld, of hoeveel jaar huur moet worden overbrugd? - Andere leningen:

Persoonlijke leningen, zakelijke schulden, studieschulden - Uitvaartkosten:

Gemiddeld € 8.000 tot € 12.000 in Nederland (dek je dit apart via een uitvaartverzekering?)

Stap 2: bereken het inkomenstekort

Wat verdien jij nu, en hoeveel daarvan is nodig om je nabestaanden dezelfde levensstandaard te bieden?

Houd rekening met:

- Aantal jaren dat nabestaanden inkomensondersteuning nodig hebben

Denk aan.. totdat de kinderen zelfstandig zijn, of totdat een partner met pensioen gaat. - Anw-uitkering

Heeft je partner recht op een uitkering uit de Algemene Nabestaandenwet? (Maximaal circa € 1.500 per maand in 2026, maar de voorwaarden zijn streng) - Nabestaandenpensioen

Bouwt je partner via zijn of haar werkgever een nabestaandenpensioen op? - Eigen spaargeld

Hoeveel buffer hebben jullie al opgebouwd?

Rekenvoorbeeld

Stel: je partner verdient € 2.500 netto per maand en jullie vaste lasten bedragen € 3.000 per maand. Het tekort is € 500 per maand. Je wilt dit 20 jaar kunnen overbruggen.

Benodigde dekking voor inkomensverlies: € 500 × 12 maanden × 20 jaar = € 120.000

Tel daar de resterende hypotheekschuld bij op; ( stel € 200.000 ) en kom je op een totale benodigde dekking van € 320.000.

Stap 3: trek bestaande voorzieningen af

Niet alles hoef je zelf te verzekeren. Controleer welke uitkeringen en voorzieningen er al zijn:

| Voorziening | Omschrijving |

|---|---|

| Nabestaandenpensioen werkgever | Via de pensioenregeling van je partner |

| Anw-uitkering overheid | Beperkt en aan voorwaarden gebonden |

| Spaargeld / beleggingen | Eigen vermogen als buffer |

| Levensverzekering via hypotheek | Eventuele bestaande polis |

Wat overblijft na het aftrekken van deze voorzieningen is het bedrag dat je via een ORV wilt afdekken.

Vuistregels als houvast

Geen zin in een uitgebreide berekening? Gebruik dan één van deze gangbare vuistregels:

- 5× je bruto jaarsalaris

Algemene richtlijn voor inkomensvervanging - Hypotheekschuld + 3–5 jaar netto inkomen

Voor gezinnen met kinderen - Alleen de hypotheekschuld

Als je partner zelfstandig de woonlasten kan dragen na hypotheekaflossing

Vuistregels zijn een vertrekpunt, geen exacte wetenschap. Gebruik ze als indicatie en pas aan op basis van jouw specifieke situatie.

Welke looptijd kies je?

Het verzekerde bedrag en de looptijd hangen samen. Veelgebruikte keuzes:

- Looptijd gelijk aan hypotheeklooptijd

Logisch als je de ORV hoofdzakelijk voor de hypotheek afsluit. - Tot jongste kind 18 of 21 jaar is:

Als kinderopvang en schoolkosten de grootste zorg zijn.

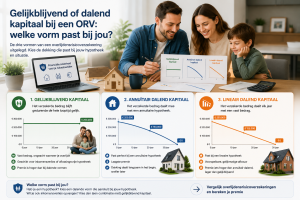

Gelijkblijvend of dalend kapitaal?

Bij een dalend kapitaal daalt het verzekerde bedrag elk jaar mee, passend als je de ORV koppelt aan een aflossende hypotheek. Bij een gelijkblijvend kapitaal blijft het bedrag constant, wat logischer is als je ook inkomensverlies wilt afdekken.

Combinaties zijn ook mogelijk: een dalende ORV voor de hypotheek én een kleinere gelijkblijvende ORV voor het inkomen.

Handige tool: de Nibud-berekening

Het Nibud biedt via het Persoonlijk Budgetadvies inzicht in je inkomsten en uitgaven. Hoewel het geen specifieke tool is voor nabestaandenberekeningen, kan het je wel helpen om scherp te krijgen wat jullie huidige vaste lasten zijn, een nuttig startpunt voor het bepalen van het benodigde ORV-bedrag.

Conclusie

Het juiste ORV-bedrag is persoonlijk en hangt af van je hypotheek, inkomen, gezinssituatie en bestaande voorzieningen.

Een snelle vuistregel: neem minimaal de resterende hypotheekschuld plus drie tot vijf jaar netto-inkomen als uitgangspunt, trek bestaande voorzieningen af, en laat de rest meeverzekeren.

→ Vergelijk overlijdensrisicoverzekeringen en bereken je premie